Od 1 października 2019 r. niższy PIT

Data publikacji:

01.10.2019

Od 1 października 2019 r. niższy PIT

Dzięki obniżeniu stawki PIT z 18% do 17% i podwyższeniu kosztów uzyskania przychodów nastąpi zmniejszenie kosztów pracy, a tym samym tzw. klina podatkowego (czyli różnicy między pieniędzmi, które pracownik dostaje „na rękę”, a kwotą, którą na jego zatrudnienie wydaje firma).

Wideo

Kogo dotyczą zmiany

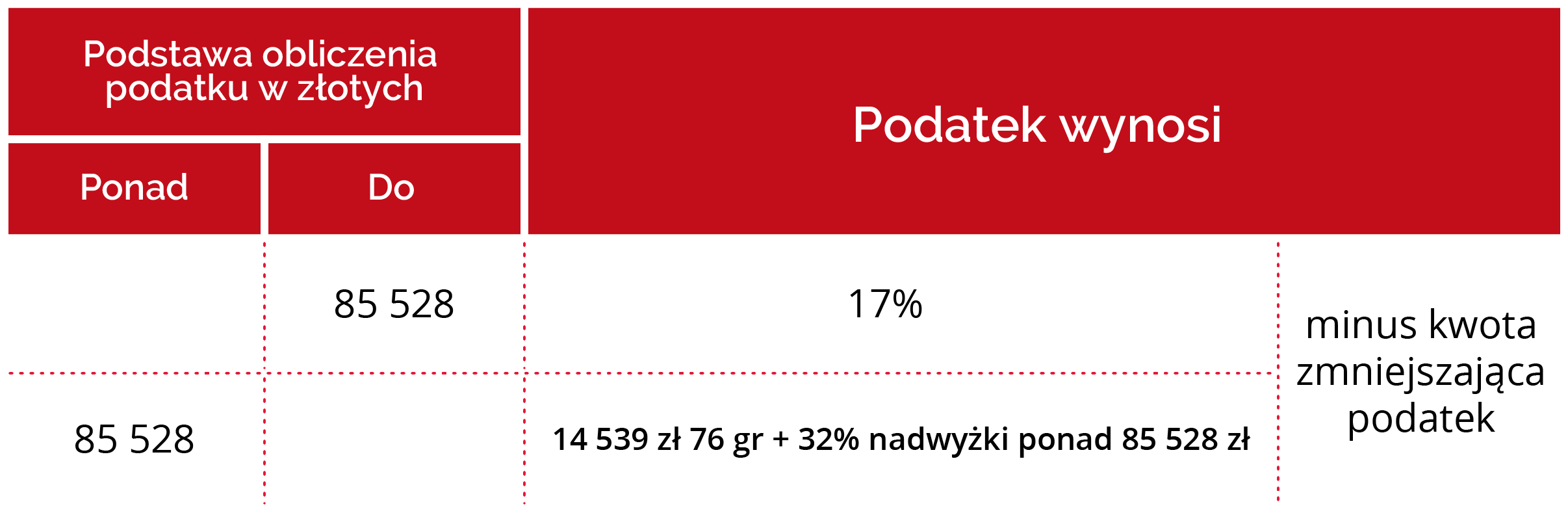

Niższa stawka PIT będzie dotyczyć wszystkich podatników, którzy rozliczają się według skali podatkowej.

Obniżka będzie dotyczyć zatem przychodów uzyskiwanych m.in.:

- ze stosunku pracy,

- z działalności wykonywanej osobiście, w tym z umów zlecenia i o dzieło,

- z działalności gospodarczej osób fizycznych,

- z emerytury i renty,

- z praw majątkowych.

Jak będzie przedstawiać się nowa skala podatkowa

Bez zmian pozostanie degresywna kwota wolna od podatku (wynosząca od 8 000 zł do 0 zł).

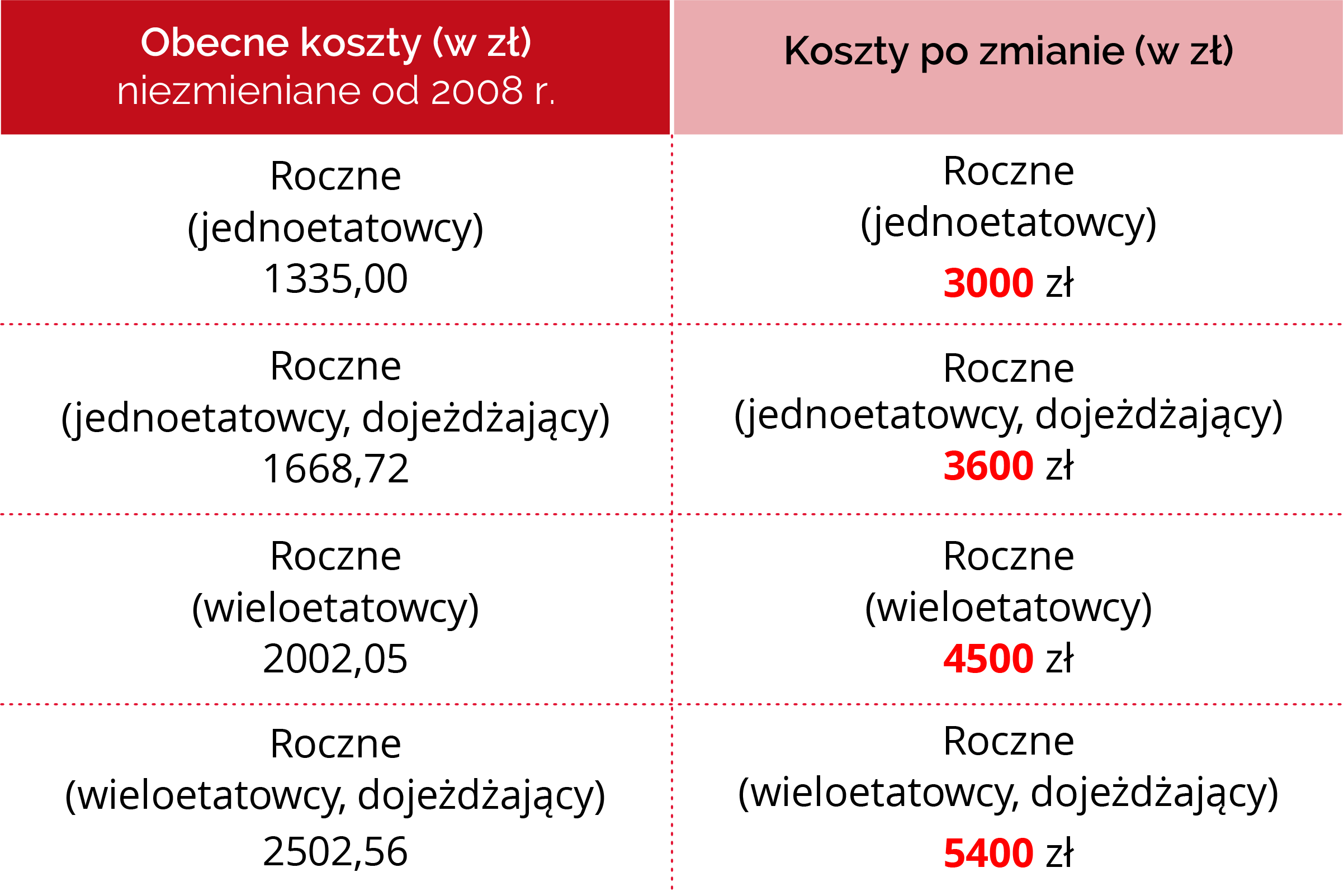

Ile wyniosą podwyższone koszty uzyskania przychodów

Jeśli osiągasz przychody z pracy, to uzyskanie przez ciebie wynagrodzenia wymaga poniesienia pewnych wydatków – są to tzw. koszty uzyskania przychodu. Ustawa określa je w zryczałtowanej wysokości.

Od 1 października 2019 r. będą one wyższe, co obniży podatek.

Ile zyskujesz

Zobacz na przykładzie konkretnych wynagrodzeń, o ile więcej zostanie w twoim portfelu.

Jeśli jesteś podatnikiem, który uzyskuje przychody z pracy, to dzięki obniżeniu o 1 pkt procentowy stawki PIT i przy uwzględnieniu podwyższonych kosztów uzyskania przychodów, twój zysk wyniesie:

Kiedy zmiany zaczną obowiązywać

Niższa stawka PIT (17%) oraz podwyższone koszty uzyskania przychodów wejdą w życie od 1 października 2019 r.

Materiały

Niższy PIT ulotka - 20190930_Nizszy_PIT_ulotka_2019.pdf (0.92MB)

Źródło: Ministerstwo Finansów

Galerie zdjęć

Zgierskie obchody 35-lecia samorządu terytorialnego

Obchody Święta Narodowego Trzeciego Maja 2025

Dane kontaktowe

Urząd Miasta Zgierza

95-100 Zgierz; Plac Jana Pawła II 16

tel. 42 71 95 100, 42 716 28 54

e-mail: e-urzad@umz.zgierz.pl

e-puap: /4ebn4d0m4f/SkrytkaESP

e-doręczenia: AE:PL-56082-93733-GWWEE-23

www: bip.zgierz.pl

Copyright © 2016. All Rights Reserved by Miasto Zgierz

Created by ![]() Vobacom

Vobacom

Ważne komunikaty

21587

Usuń

Przerwy w dostawie wody

Z powodu prac remontowo-budowlanych na sieci wodociągowej mogą wystąpić przerwy w dostawie wody. W dniu 22 grudnia 2025 roku w godzinach 08:00-15:00...

30473

Usuń

Nowa lokalizacja obsługi klientów Inspektoratu ZUS w Zgierzu

Od 7 lipca 2025 r. nowa siedziba Inspektoratu ZUS w Zgierzu: ul. 3 Maja 4 Wejście do nowego budynku zgierskiego ZUS znajduję się w podwórzu (od...

24682

Usuń

Stopnie alarmowe

Do 28 lutego 2026 roku obowiązują cztery stopnie alarmowe:

13467

Usuń

Ceny wody i ścieków w Zgierzu

Aktualne stawki opłat za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków przez "Wodociągi i Kanalizacja-Zgierz" Sp. z o. o. obowiązują...

10697

Usuń

Odpady komunalne: harmonogramy odbioru, deklaracje i stawki

Harmonogramy odbioru odpadów:

17413

Usuń

Godziny obsługi interesantów UMZ i USC

Urząd Miasta Zgierza (UMZ - pl. Jana Pawła II 16, ul. ks. J. Popiełuszki 3a, ul. ks. Sz. Rembowskiego 1) i Urząd Stanu Cywilnego (USC - ul. 1. Maja...

14116

Usuń

Zagubione zwierzęta, zwierzęta do adopcji

Bezdomne zwierzęta, w szczególności psy i koty wyłapywane na terenie Gminy Miasto Zgierz przewożone są do Schroniska JASIONKA (miejscowość Jasionka...

4942

Usuń

Dyżury aptek

Apteka całodobowa "U DOMINIKA" (ul. Lechonia 2 - tel. 42 716 52 30) dyżur pełni w dni powszednie, soboty, niedziele i święta. Godziny pracy...